-

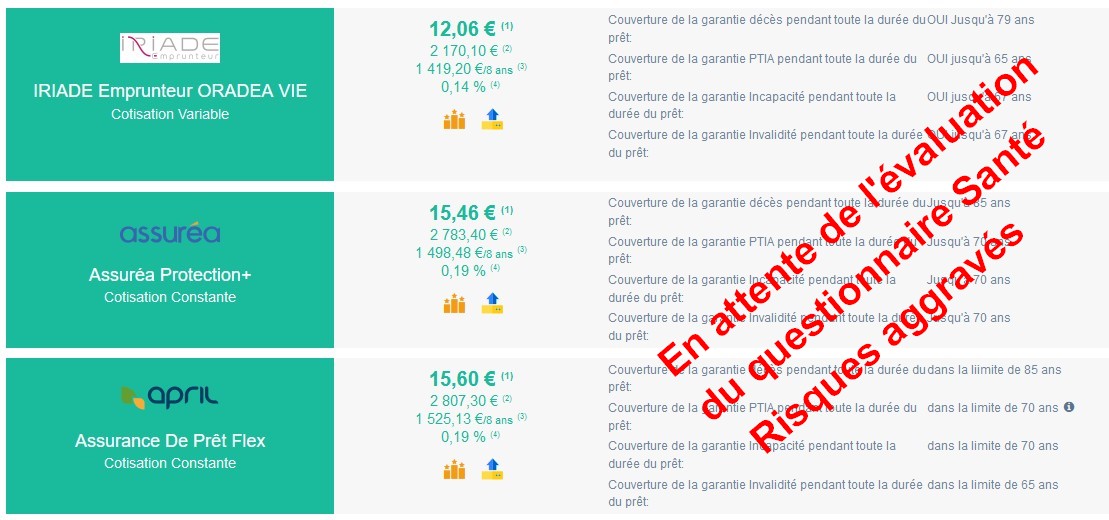

Qu’est-ce qu’un risque aggravé ?

Afin de pouvoir souscrire à un prêt, il est souvent exigé de souscrire à une assurance. Cette dernière protège l’organisme de prêt et l’emprunteur face aux risques personnels et professionnels. Pour les assureurs, une personne présente des risques aggravés lorsque la probabilité qu’un sinistre survienne au cours de son prêt est plus élevée que le panel de référence. Le risque aggravé concerne, généralement, le risque médical, la profession, l’âge et la pratique d’un sport extrême.

-

Comment emprunter même avec une Affection Longue Durée ?

D’une manière générale, les Affections Longue Durée ( ALD) sont :

-

Risque aggravé de santé : la banque peut-elle refuser votre prêt ?

Pour vous assurer de souscrire à un contrat d’assurance, vous pouvez déléguer ce dernier. Avec la loi Lagarde, il est possible de couvrir le crédit immobilier à un organisme d’assurance. La banque ne peut pas refuser une assurance qui propose des garanties équivalentes à celles qu’elle propose. Faire jouer la concurrence entre les assureurs vous permet alors de trouver un contrat couvrant votre prêt, et ce, à moindre prix.